2024年税收新政策。

·小规模纳税人标准:收入一个季度不超过30万,并且开的是普票,对于这类纳税人免征增值税;若超过30万,则全额征税1%,可以选择专票1%或企业所得税。

·小型微利企业标准:一年利润不超过300万,员工不超过300,个人总资产不超过5000万。对于这类企业,按照5%缴纳企业所得税。地方教育附加城市维护建设税,小型微利企业减半征收6%。

·分红所得税:应纳税所得额不超过200万的部分减半征收个入经营所得税。印花税除了证券交易以外,按照减半征收。个人分红所得税依然是按照20%缴纳。

·增值税:缴纳税款要按销售收入3%缴纳增值税。适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

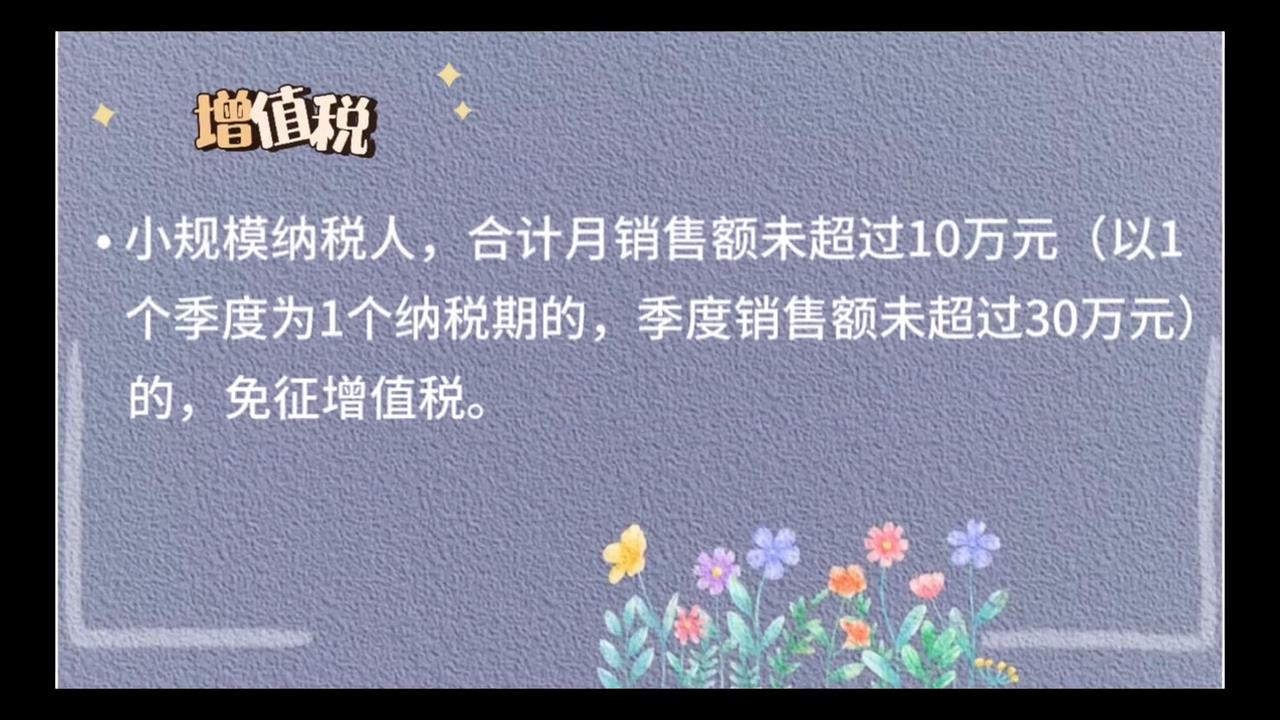

·小规模纳税人:合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。年度应纳税所得额300万元以下,减按25%计算应纳税所得额,按20%的税率缴纳企业所得税,综合税率为5%。

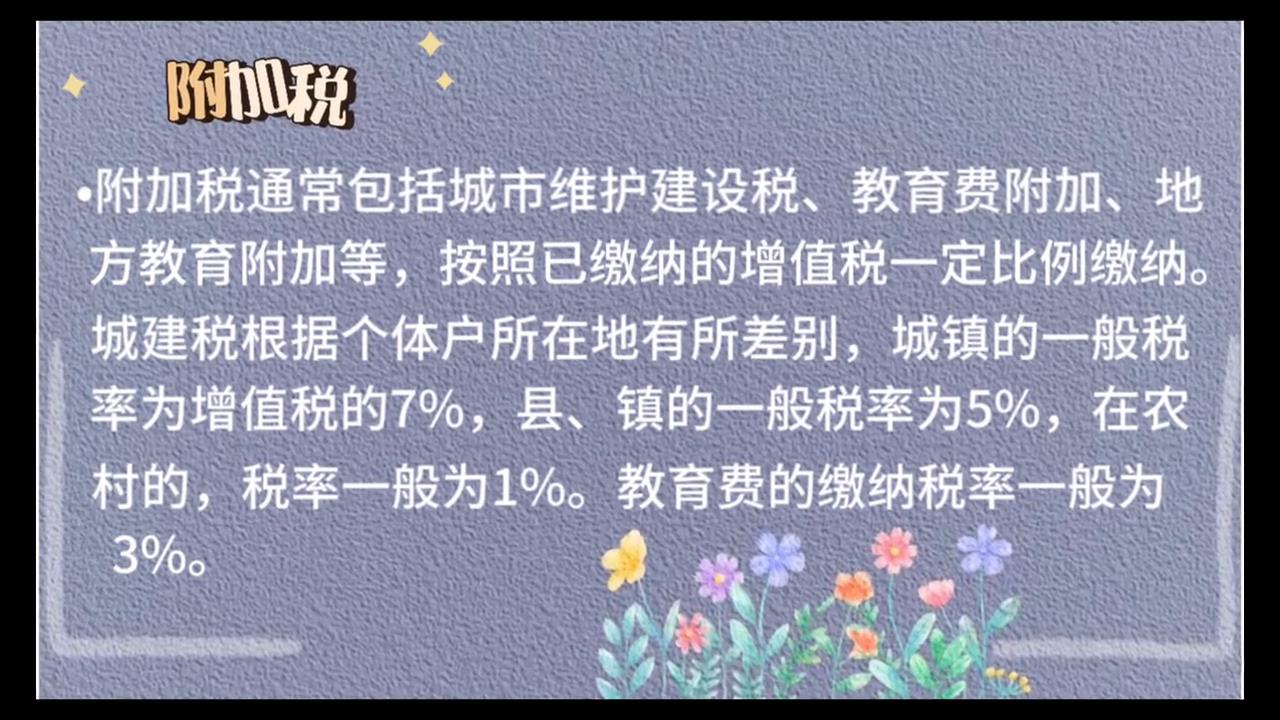

·附加税:附加税通常包括城市维护建设税、教育费附加、地方教育附加等,按照已缴纳的增值税一定比例缴纳。城建税根据个体户所在地有所差别,城镇的一般税率为增值税的7%,县、镇的一般税率为5%,在农村的,税率一般为1%。教育费的缴纳税率一般为3%。城市维护建设税、教育费附加和地方教育费附加可以享受减征50%最新的优惠政策。

·其他税费:其他税费包含房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税、资源税(不含水资源税)等可以享受减征50%最新的优惠政策。

未完待续。