财税业务知识-基础班。

说说财税业务知识中的会计六大要素!

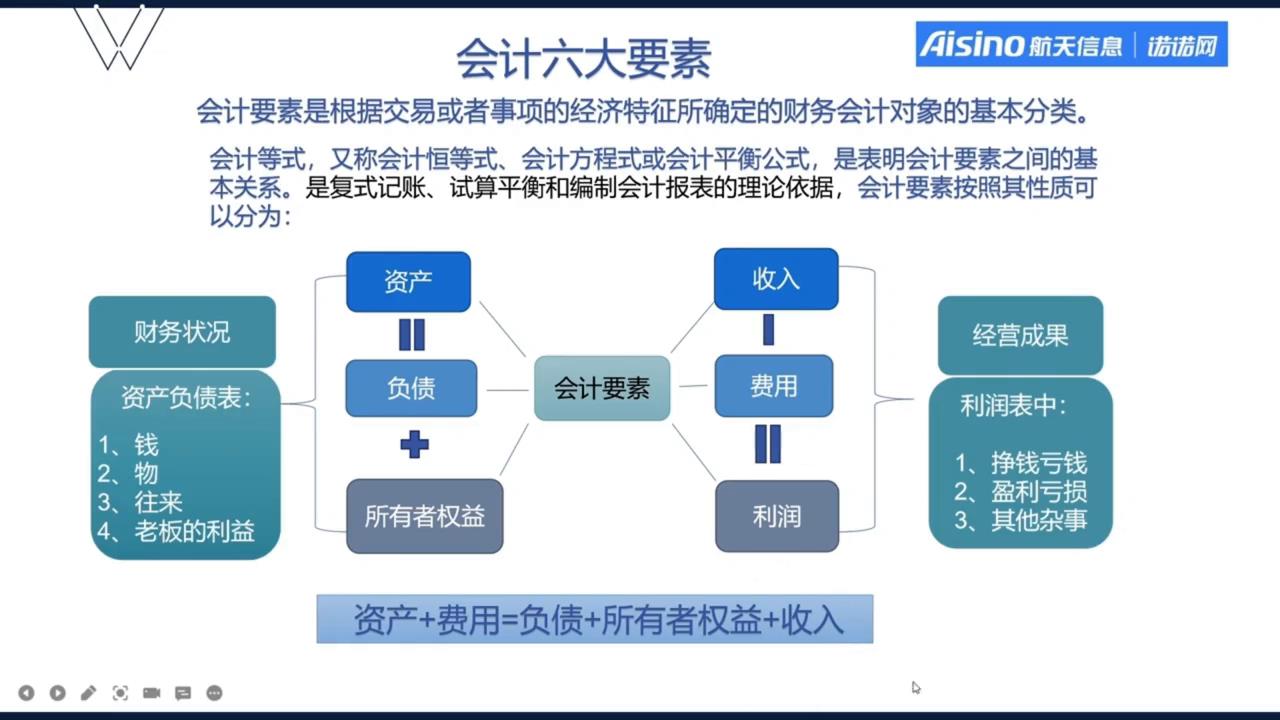

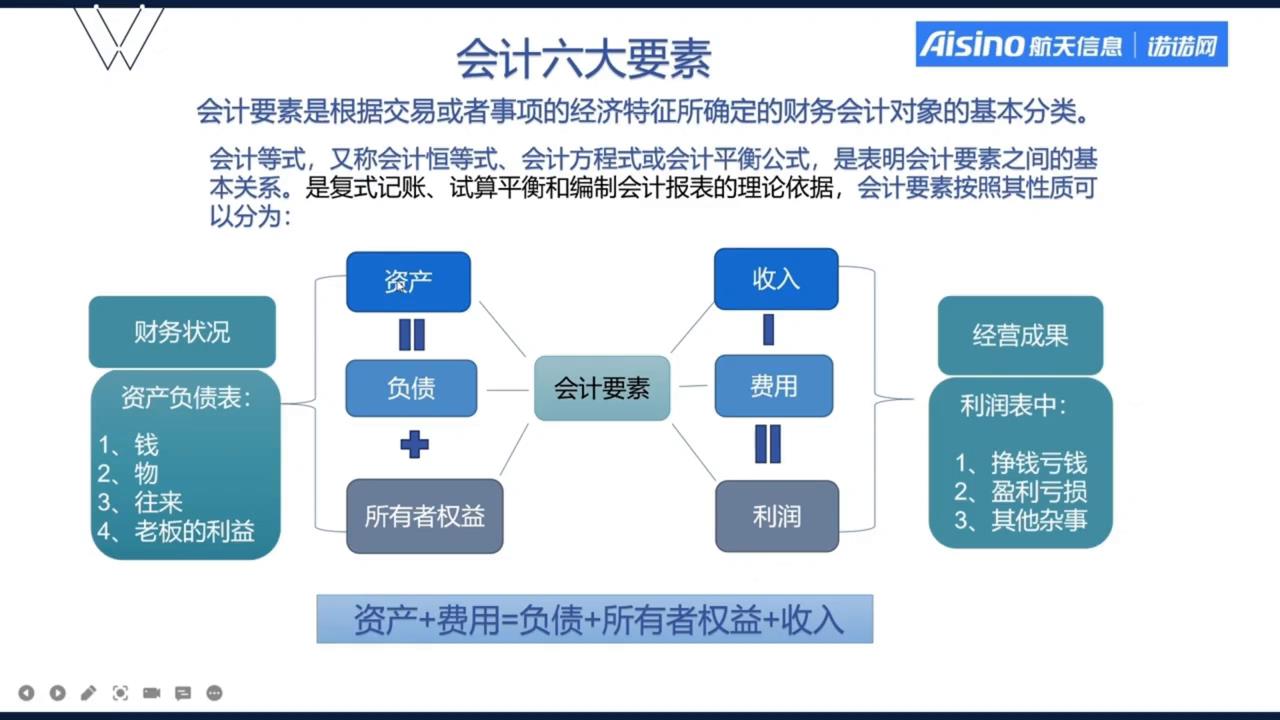

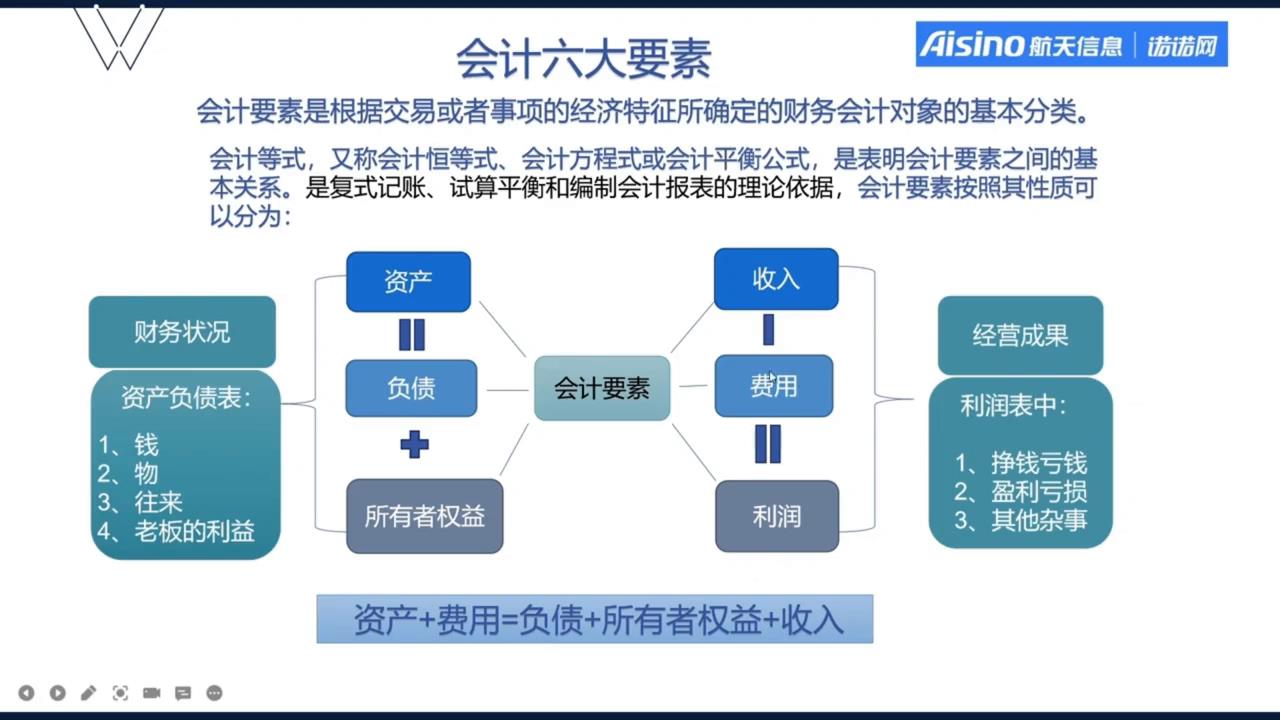

1. 上节课给大家介绍的是会计的概念和会计的一些准则,这节课主要讲会计的六大要素。首先,什么是会计要素?会计要素是根据交易或者事项的经济特征所确定的财务会计对象的基本分类,具体包括资产、负债、所有的权益、收入、费用、利润这六大类。

2. 什么是资产?资产就是指如货币资金、现金、银行存款还有应收账款等,包括现在的和将来的,现在的就是现在拥有的现金,将来的就是应收账款,应收账款虽现在没收回,但将来肯定会收回,所以包括现在的和将来的,即企业过去的交易事项形成的、由企业拥有或者控制的预期会给企业带来经济利益的资源。

3. 什么是负债?如短期借款、向银行借款或应付账款等,钱虽现在没付,但以后可能会付,这就是负债,还有应付职工薪酬,如工资,本月没发,下月一定会发,这是负债,还有应交税费,也是负债,可能本月集体了,下月报税时要向银行缴纳、向税务局缴纳,负债就是指过去的交易或者事项形成、预期会给企业经济利益流出的现实义务。

4. 什么是所有的权益?所有的权益就是老板的利益,即企业所有者在企业中享有的权益,比如我是老板,向公司投资了一百万,这一百万就是所有的权益。

5. 什么是收入?如卖了一批苹果赚了一百元,这一百元就是收入。

6. 什么是费用?在卖苹果过程中发生了运费十元,运费十元就是费用,还有采购这批苹果时可能成本是二十元,也属于成本费用,还有卖苹果时雇的销售人员的工资也是费用,所以收入减费用等于利润,最后可能算下来赚了十元,这就是利润。比如收入、费用、利润是体现经营成果的,什么是经营成果?就是企业赚了多少钱,是亏损还是盈利等其他事项。

7. 六大要素具体就是,资产加上费用等于负债加所有权益加收入,这个平衡公式是两个平衡公式综合到一起产生的,最后都是为了编制财务报表试算平衡。

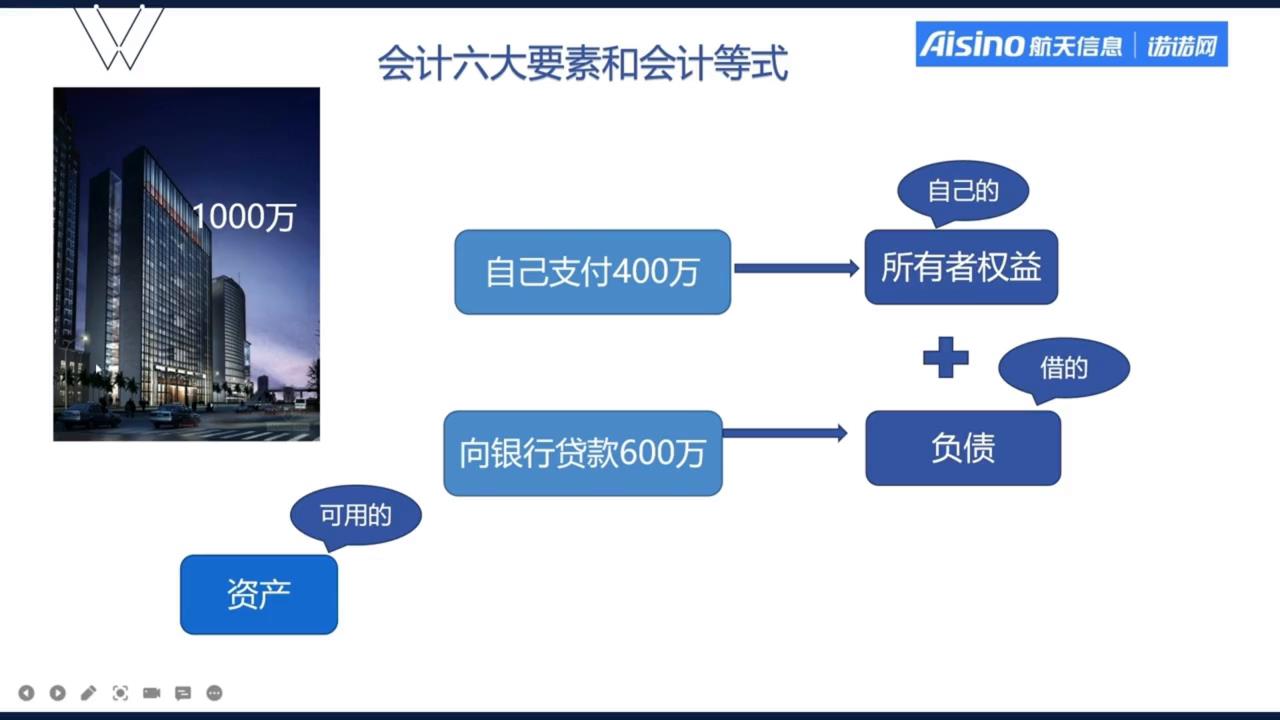

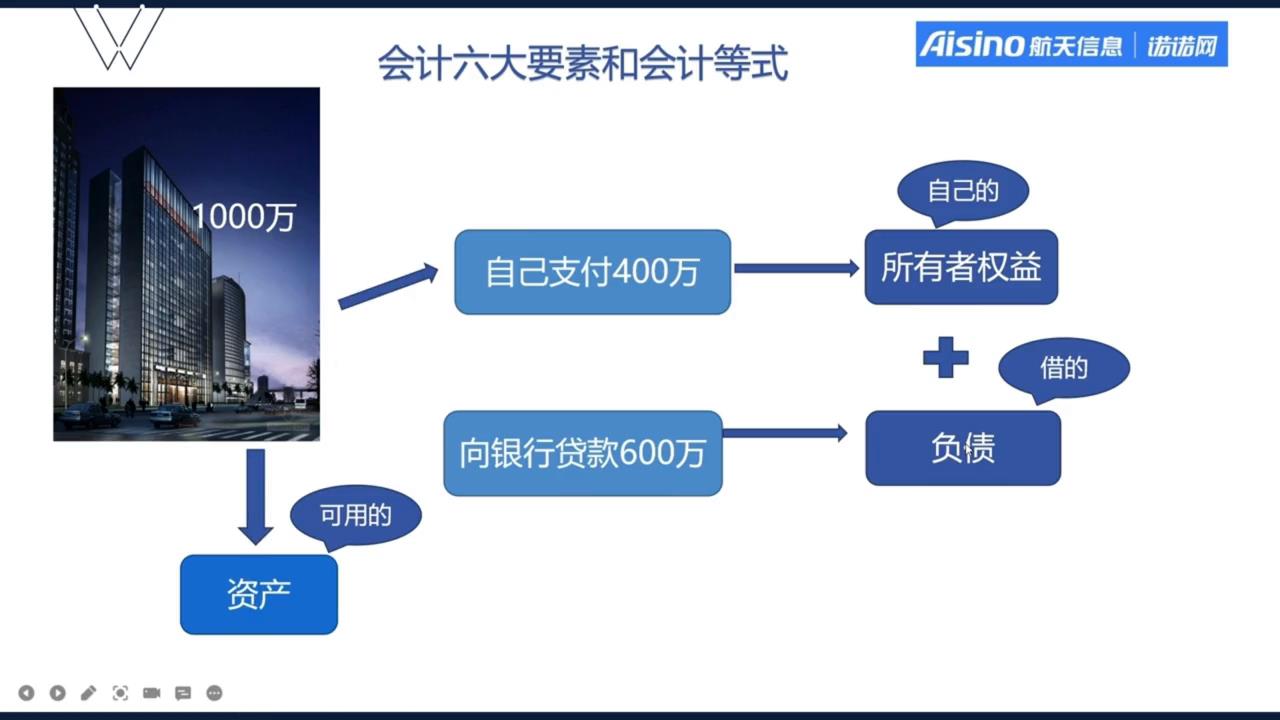

8. 给大家举个例子,如某公司购买一个办公楼,一千万,是不是企业的资产购入固定资产一千万?首先自己支付了四百万,这四百万是自己在企业中想有的经济利益,它是所有的权益,然后又向银行贷款了六百万,企业向银行贷款六百万就是负债,如借了一年是短期借款,这是六百万,所以四百万加上六百万就构成了固定资产一千万,所以企业的资产等于所有者权益加上负债,这是平衡公式,资产等于负债加上所有权益,大家能理解吗?再举个例子,之前说买了一批苹果,现在要销售出去,苹果八十元进的,卖了一百元,赚了二十元,所以这一百元是收入,这八十元是费用,二十元是利润,八十元就是成本费用,所以收入减去费用等于利润,收入减费用等于利润,这是平衡关系,反映企业财务状况、经营成果,这样的两个平衡关系,一个反映经营成果,资产减去负债的所有权益是反映企业的财务状况的。

给大家留个思考题,第一,会计核算和监督是会计的基本职能,对还是错?第二,会计的六大要素有哪些?这是个多选,上面两道是判断。

今天的分享就到这里,谢谢大家的观看。